Fatturazione Elettronica

Per facilitare la comunicazione dei propri dati per la fatturazione, ivi incluso l’eventuale codice destinatario e l’indirizzo PEC, nell’area tematica “Fatture e Corrispettivi” è disponibile la funzione “Generazione QR Code partita IVA” che permette di generare un codice a barre leggibile dal software dell’Agenzia delle Entrate attraverso l’apposito lettore o anche attraverso una webcam od anche la fotocamera del proprio smartphone, e consentire l’inserimento dei dati ai fini dell’emissione della fattura.

Fatturazione Elettronica è l’applicazione web di Aruba, che permette ad aziende, ditte individuali, liberi professionisti e soggetti titolari di P.IVA di emettere e ricevere fatture elettroniche da e verso privati (fatturazione B2B), Pubbliche Amministrazioni (fatturazione B2G) e persone fisiche (fatturazione B2C).

Per attivare il servizio è quindi necessario accedere o registrarsi con la propria partita iva.

- con lo spid. SPID è il sistema di autenticazione che permette a cittadini ed imprese di accedere ai servizi online della pubblica amministrazione e dei privati aderenti con un’identità digitale unica.

Per informazioni su come richiedere e ottenere le tue credenziali SPID - Loppure con la registrazione al servizio Fisconline può essere effettuata:

- “online” cliccando su Area Riservata nella home page del sito internet dell’Agenzia e selezionando quindi la voce Non sei ancora registrato?;

- tramite l’App dell’Agenzia scaricabile dal sito internet dell’Agenzia o dai principali store;

- recandosi personalmente, o delegando una persona di fiducia mediante procura speciale, presso un qualsiasi Ufficio Territoriale dell’Agenzia muniti di documento di riconoscimento e compilando il modulo di richiesta di registrazione.

L’obbligo di fatturazione elettronica scatta, in base all’art. 1, comma 916, della legge di Bilancio 2018 (legge 27 dicembre 2017 n. 205), per le fatture emesse a partire dal 1° gennaio 2019. Pertanto, il momento da cui decorre l’obbligo è legato all’effettiva emissione della fattura. Nel caso rappresentato, se la fattura è stata emessa e trasmessa nel 2018 (la data è sicuramente un elemento qualificante) in modalità cartacea ed è stata ricevuta dal cessionario/committente nel 2019, la stessa non sarà soggetta all’obbligo della fatturazione elettronica. Ovviamente, se il contribuente dovesse emettere una nota di variazione nel 2019 di una fattura ricevuta nel 2018, la nota di variazione dovrà essere emessa in via elettronica. In definitiva, se la fattura o la nota di variazione riporta una data dell’anno 2018, la fattura potrà non essere elettronica; se la fattura o la nota di variazione riporta una data dell’anno 2019, la fattura dovrà essere elettronica.

ll Codice Destinatario è un codice numerico univoco a 7 cifre che viene rilasciato dall’Agenzia delle Entrate ai titolari di un canale di trasmissione delle fatture elettroniche presso il Sistema di Interscambio (SdI).

Tale codice, quindi, viene fornito o alle Partite IVA che hanno eseguito l’accreditamento presso l’Agenzia delle Entrate oppure agli intermediari accreditati che si occupano dello smistamento delle fatture ai destinatari (come Aruba, team System, Buffetti, Zucchetti etc etc)

Quindi, per le Sh, effettivamente è un codice univoco ; quindi chi utilizzerà lo stesso software avrà l’identico codice. Per questo motivo capiterà di ricevere da molti clienti, lo stesso codice

Se emettiamo fattura elettronica a clienti privati consumatori finali che non hanno codice univoco?

Il codice destinatario è 7 volte Zero (0000000)

Se emettiamo fatture per clienti privati non residenti o stabiliti in Italia?

il codice destinatario è 7 volte x (xxxxxxx)

Il Codice Univoco Ufficio o Codice IPA è attribuito alle Pubbliche Amministrazioni , ed è composto da 6 caratteri alfanumerici. Questo è unico e assegnato ad ogni PA

Prosegui nella lettura di tutte le domande e risposte Contabitalia : clicca qui

Non hai la firma digitale , Spid, pec, vuoi altre info ? clicca qui

- Si questa è una variante

- Si paga solo quando arriva la fattura, mai prima

Capita a tutti prima o poi di emettere una fattura errata ma cosa bisogna fare se si tratta di una fattura elettronica errata?

L’emissione di una fattura elettronica errata può essere dovuta ad una serie di motivi come, per esempio:

-

errori riguardanti gli elementi identificativi del destinatario della fattura,

-

errore nella descrizione della tipologia di operazione,

-

incongruenza tra aliquota e imposta calcolata,

-

altre tipologie di errori.

Con l’avvento della fatturazione elettronica alcuni di questi errori potrebbero essere scoperti direttamente dal Sistema d’Interscambio e quindi generare una ricevuta di scarto, altri invece potrebbero essere non rilevabili dal “postino automatizzato” ed essere scovati in un secondo momento dal cliente o dal mittente stesso.

Fattura elettronica errata |

|

Errore rilevato dal SdI |

Errore non rilevato dal SdI |

Attenzione quindi: nel caso in cui l’errore venga rilevato dal SdI e quindi segnalato con una ricevuta di scarto, la fattura errata si considera non emessa ma il soggetto emittente potrà riemettere la fattura corretta, entro 5 giorni, conservando la stessa data e lo stesso numero di fattura.

Qualora invece l’errore sia di tipo non rilevabile dal sistema di interscambio, l’unico modo per procedere alla correzione della fattura emessa sarà quello di emettere, sempre in formato elettronico, una nota di credito che vada a stornare eventuali inesattezze.

Sei un professionista? diventa nostro partner

Il condominio non è un soggetto titolare di partita IVA e non emette fattura. Gli operatori IVA residenti o stabiliti che emetteranno fattura nei confronti di un condominio saranno tenuti ad emettere fattura elettronica via SdI considerando il condominio alla stregua di un “consumatore finale”. Pertanto, come previsto dal provvedimento del Direttore dell’Agenzia delle entrate del 30 aprile 2018: 1. nel compilare la fattura elettronica riporteranno il codice fiscale del condominio nel campo dell’identificativo fiscale CF del cessionario/committente; 2. valorizzeranno il campo “codice destinatario” della fattura elettronica con il codice convenzionale “0000000” e invieranno la fattura elettronica al SdI; 3. consegneranno una copia della fattura elettronica trasmessa – in formato analogico o elettronico – al condominio. Nella copia dovrà essere esplicitamente detto che si tratta della copia della fattura trasmessa Si coglie l’occasione per evidenziare che tali regole valgono anche per gli enti non commerciali non titolari di partita IVA.

Se il fornitore non emette la fattura elettronica, trasmettendola al Sistema di Interscambio, la fattura non si considera fiscalmente emessa. Pertanto il cessionario/committente (titolare di partita IVA) non disporrà di un documento fiscalmente corretto e non potrà esercitare il diritto alla detrazione dell’IVA. Questo gli impone di richiedere al fornitore l’emissione della fattura elettronica via SdI e, se non la riceve, è obbligato ad emettere autofattura ai sensi dell’articolo 6, comma 8, del d.Lgs. n. 471/97. Con la regolarizzazione potrà portare in detrazione l’IVA relativa. Le disposizioni di cui all’art. 1 del d.Lgs. n. 127/15 in tema di fatturazione elettronica hanno rilevanza fiscale. In relazione ai pagamenti, varranno le regole e gli accordi commerciali stabiliti tra le parti.

Se non sai nulla, inserisci sette zeri come codice destinatario. Se il cliente (come avrebbe dovuto) ha registrato il canale preferito di ricevimento (codice o pec) sul sito AdE, la riceverà con il sistema da lui scelto. Se non ha scelto nulla, la troverà nell’area riservata del sito e sarà suo onere scaricarla. In quest’ultimo caso (che ti verrebbe notificato come mancata consegna) dovresti avvertirlo che la fattura è a disposizione

No, le fatture generate sono firmate dal software utilizzato ad esempio in caso di Aruba,dalla Certification Autority Aruba PEC

In caso di creazione di Comunicazioni Finanziarie (Dati Fatture o Liquidazioni Periodiche IVA) è invece indispensabile essere in possesso di una firma digitale in quanto i documenti devono essere caricati su pannello in formato .p7m e firmati con le credenziali del rappresentante legale o da un professionista accreditato (es. Commercialista).

Non hai la firma digitale , Spid, pec, vuoi altre info ? clicca qui

Sì, il sistema invia le notifiche relative all’invio e lo stato della fattura su casella PEC. Durante l’ordine sarà necessario inserire il nome della casella PEC sulla quale si desidera ricevere le notifiche.

Per precisione il Codice Univoco è proprio della fatturazione verso la pubblica amministrazione (Fatturazione PA) il Codice Destinatario è per quella tra privato ( Fatturazione B2B)

La differenza tra fattura immediata (da fare entro 10gg dalla consegna del lavoro o bene) e differita (fai il lavoro o consegni beni con ddt e hai tempo 15gg dopo la fine del mese per emettere e spedire)

Chiunque voglia gestire elettronicamente le FE può fare accordo con SH o portale ed avere cosi un codice destinatario.

https://www.inipec.gov.it/cerca-pec questo indirizzo contiene le pec delle aziende e dei professionisti

L’operazione di inserimento del proprio indirizzo PEC o del codice destinatario è FAQ in materia di fatturazione elettronica 7 altamente consigliata.

Quando si è destinatari di una fattura elettronica, può accadere che il soggetto emittente non compili correttamente il campo relativo all’indirizzo PEC o inserisca un indirizzo errato: in tal caso, se l’indirizzo PEC esiste ma appartiene, per esempio, ad altro soggetto, il soggetto emittente riceverà un messaggio di consegna, mentre il destinatario che non abbia dichiarato il proprio indirizzo telematico nell’apposita area non si vedrà recapitare nulla.

Per poter reperire la fattura, dovrà infatti accedere al proprio cassetto fiscale. Qualora, invece, abbia indicato un indirizzo telematico (PEC o codice destinatario), il SDI provvederà ad inoltrare la fattura a quell’indirizzo ancorché il documento rechi una indicazione errata al riguardo.

In linea con la piena equiparazione tra fattura analogica ed elettronica, i contribuenti non sono tenuti ad adottare registri sezionali/sotto sezionali ai fini della registrazione e della conservazione delle fatture elettroniche e analogiche, potendo avvalersi di modalità di conservazione sia elettroniche – obbligatorie per le fatture elettroniche ai sensi dell’articolo 39 del D.P.R. 26 ottobre 1972, n. 633 – sia analogiche. Inoltre, la numerazione delle fatture elettroniche e di quelle analogiche può, come già chiarito dalla risoluzione n. 1/E del 10 gennaio 2013, proseguire ininterrottamente, a condizione che sia garantita l’identificazione univoca della fattura, indipendentemente dalla natura analogica o elettronica. Così, ad esempio, alla fattura numero 1 analogica, possono succedere la numero 2 e 3 elettroniche, la numero 4 analogica e così via, senza necessità di ricorrere a separati registri sezionali, fermo restando il rispetto del sopra richiamato articolo 39.

L’articolo 14 del decreto legge n. 119 del 23 ottobre scorso –– ha introdotto una modifica all’articolo 1, comma 1, del d.P.R. n. 100 del 1998, stabilendo che – entro il giorno 16 di ciascun mese può essere esercitato il diritto alla detrazione dell’imposta relativa ai documenti di acquisto ricevuti e annotati entro il 15 del mese successivo a quello di effettuazione dell’operazione, fatta eccezione per i documenti di acquisto relativi ad operazioni effettuate nell’anno precedente. Pertanto, ad esempio, per una fattura elettronica di acquisto che riporta la data del 30 gennaio 2019 ed è ricevuta attraverso il SdI il giorno 1 febbraio 2019, potrà essere esercitato il diritto alla detrazione dell’imposta con riferimento al mese di gennaio.

Si, l’esempio riportato nel quesito è corretto limitatamente alle operazioni effettuate nel primo semestre 2019 per le quali non si applicano le sanzioni di cui all’articolo 1, comma 6, del decreto legislativo n.127 del 2015.

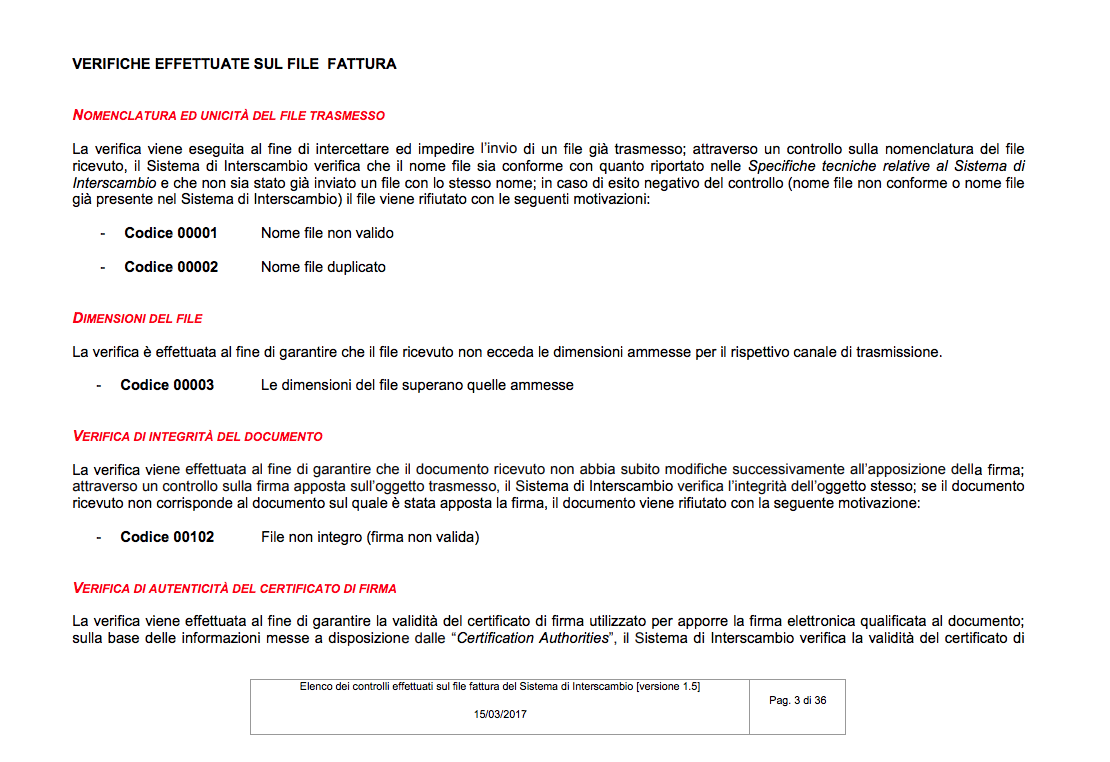

- CODICE 00001 – nome file non valido

Il file da inviare al SdI deve rispettare la regola che il nome file deve essere formato da IT, identificativo fiscale soggetto emittente, simbolo ( _ ) underscore , progressivo alfanumerico da 5 caratteri, formato xml ( es: ITAAABBB99T99X999W_00001.xml oppure IT99999999999_00002.xml.p7m )- CODICE 00002 – Nome file duplicato

Il nome file è stato già inviato con quel nome- CODICE 00003 – Le dimensioni del file superano quelle ammesse

Il file trasmesso al SdI è più grande di 5Mb

- CODICE 00102 – File non integro (firma non valida)

Il file dopo essere stato firmato (p7m) è stato manomesso o aperto prima dell’invio al SdI e risulta pertanto compromesso

- CODICE 00400 – Natura non presente a fronte di aliquota IVA pari a zero

Il file contiene aliquota a zero quindi in esenzione, ma non è stata specificata la Natura tra le seguenti:

N1 escluse ex art.15

N2 non soggette

N3 non imponibili

N4 esenti

N5 regime del margine

N6 inversione contabile (reverse charge)- CODICE 00401 – Natura presente a fronte di aliquota IVA diversa da zero

Il file contiene un’aliquota diversa da zero ( al 22% oppure al 4% ) ma è stata inserita una natura (N2 non soggette oppure N4 esenti,..)- CODICE 00403 – Data successiva alla data di ricezione

Il file contiene una data successiva a quella dell’invio ( es: non è possibile inviare una fattura con data 15/01/2019 al 14/01/2019)- CODICE 00411 – CODICE 00413 – CODICE 00414 – CODICE 00415

Il file contiene valori di aliquote iva, ritenute o natura non coerenti nei diversi blocchi nei quali sono utilizzati- CODICE 00417 – Identificativo Fiscale IVA e Codice Fiscale non valorizzati

Il file non contiene Partita Iva e/o Codice Fiscale del Mittente della fattura, è obbligatorio inserire almeno uno dei due valori- CODICE 00418 – Data antecedente a data

Il file contiene una data antecedente ad un documento già inviato ad esso collegato ( es: si sta inviando una fattura del 01/02/2019 a cui è collegata una fattura di acconto o nota di credito del 10/02/2019

- CODICE 00421 – Imposta non calcolata secondo le specifiche tecniche

Il valore dell’imposta con i decimali deve essere separata dall’intero con il simbolo del ( . ) punto (es: 12.50%)

- CODICE 00422 – CODICE 00423 – CODICE 00424 Il valore dell’importo con i decimali, delle quantità con decimali, percentuale imposta con decimali, devono essere separatati dall’intero con il simbolo del ( . ) punto

- CODICE 00425 – Numero non contenente caratteri numerici

Il file è privo di numero progressivo

Le regole per la nomenclatura del file sono riportate nella pagina del sito: Predisporre la FatturaPA

Ho provato a rinviare una fattura scartata dal SDI, ma il sistema mi restituisce il Codice errore 00002, che cosa significa?Il Codice errore 00002 indica che il Nome file è duplicato.

Ogni file inviato al Sistema di Interscambio deve avere un nome diverso da qualsiasi altro file inviato in precedenza. E’ possibile, ad esempio, rinviare una fattura già scartata dal SdI, una volta corretto l’errore, con lo stesso numero di fattura, ma rinominando il file. Le regole per la nomenclatura del file sono riportate nella pagina del sito: Predisporre la FatturaPA

Ho inviato una fattura ma mi è stata scartata con Codice errore 00200, che cosa significa?Il Codice errore 00200 indica che il File non è conforme al formato.

Si consiglia di verificare la conformità al formato FatturaPa del documento che si intende inviare.

Il SdI, infatti, controlla la corrispondenza con lo schema XML del file trasmesso e la presenza dei dati definiti obbligatori.

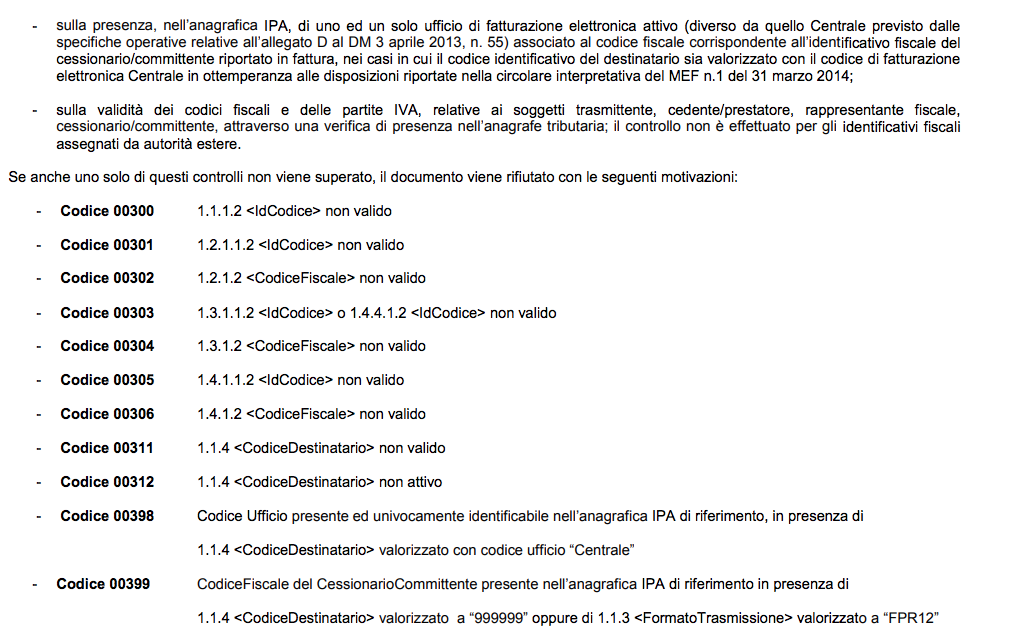

Ho inviato una fattura con il Codice Fiscale che mi è stato indicato dall’ amministrazione e la fattura mi è stata scartata con Codice errore 00305, che cosa significa?Il Codice errore 00305 indica che l’ IdFiscaleIVA del CessionarioCommittente non è valido.

In generale si ricorda che non è possibile inserire nel campo <idFiscaleIVA> il Codice Fiscale. L’ IdFiscaleIVA (<idFiscaleIVA>) per i soggetti residenti in Italia coincide con la partita IVA.

Il numero di identificazione fiscale ai fini IVA è costituito da:

<IdPaese>codice della nazione che ha attribuito l’identificativo fiscale al soggetto (es. IT, DE, ES,..);

<IdCodice>numero di partita IVA (per i residenti in Italia) o codice IVA per gli altri.

Ho inserito in fattura il Codice Destinatario di fatturazione elettronica ma la fattura mi è stata scartata con Codice errore 00311, che cosa significa?Il Codice errore 00311 indica che il Codice Destinatario inserito non è valido.

Si consiglia di verificare attentamente il Codice Destinatario del servizio di fatturazione elettronica su IPA (Indice delle Pubbliche Amministrazioni) o presso l’amministrazione destinataria della fattura.

Ho inserito in fattura il Codice Destinatario di fatturazione elettronica andando a verificare su IPA l’esistenza di tale codice ma la fattura mi è stata scartata con Codice errore 00312, che cosa significa?Il Codice errore 00312 indica che il Codice Destinatario non è attivo.

Si consiglia di verificare attentamente su IPA (Indice delle Pubbliche Amministrazioni) la data di attivazione del servizio di fatturazione elettronica associata al Codice Destinatario riportato in fattura.

Il SdI, infatti, controlla non solo l’esistenza del codice identificativo del destinatario su IPA ma anche che la data di avvio del servizio di fatturazione elettronica sia antecedente (o al più uguale) a quella dell’invio della fattura.

Invio una fattura ad un ufficio centrale censito in iPA ma ricevo lo scarto dal Sdi con codice “00398”, perché?L’ufficio centrale denominato “Uff_eFatturaPA” nasce come misura eccezionale per far fronte ad eventuali inadempienze delle amministrazioni; è generato su IPA dall’AGID in ottemperanza ai chiarimenti di cui alla circolare 1 del 31 marzo 2014 del Dipartimento Finanze, del Ministero Economia e Finanze, e del Dipartimento Funzione Pubblica della Presidenza del consiglio dei Ministri. Tale Ufficio “virtuale” può essere eliminato su richiesta dell’Amministrazione solo dopo 12 mesi dall’avvio. Essendo una misura cautelativa, l’utilizzo deve essere opportunamente controllato. In particolare su tutte le fatture inviate ad un ufficio centrale, cosi come chiarito dalla circolare di cui sopra ed indicato nelle specifiche tecniche di colloquio con il SDI, il SDI, sulla base dell’identificativo fiscale del cessionario indicato in fattura, verifica sull’indice delle PA la presenza di uffici con il servizio di fatturazione elettronica attiva.

Se in corrispondenza dell’identificativo fiscale del cessionario esiste un unico ufficio “ordinario” con il servizio di fatturazione elettronica attivo (oltre all’ufficio centrale), allora la fattura viene scartata (codice scarto 00398) con l’indicazione dell’ufficio corretto da utilizzare;

Se in corrispondenza dell’identificativo fiscale del cessionario risultano più uffici ordinari con il servizio di fatturazione elettronica attivo, ovvero il solo ufficio centrale, la fattura viene inoltrata.

Prosegui nella lettura di tutte le domande e risposte Contabitalia : clicca qui

Per far sì che parta senza problemi: (esempio svizzera)

– Codice destinatario XXXXXXX

– Provincia EE

– Cap con 5 cifre, né più né meno

– campo identificativo fiscale (partita IVA) valorizzato con CH seguito dal numero di partita IVA svizzera. Il campo codice fiscale può essere tranquillamente lasciato vuoto, se si tratta di cliente “business”

Se le inviate al Sdi con 7 volte xxxxxxx nel codice destinatario e inviate la fattura cartacea al cliente, non dovrete compilare l’esterometro. Altrimenti nessun invio al Sdi e invio del cartaceo/pdf al cliente e bisogna compilare l’esterometro

La situazione è determinata da un errato funzionamento della Java Virtual Machine (JVM) che si manifesta al verificarsi di due condizioni: È stata installata una JVM con una versione tra la 1.8.172 e la 1.8.191 Non si è connessi ad Internet Per rimuovere l’inconveniente, è necessario: connettersi ad Internet procedere alla disinstallazione della JVM installata raggiungere il seguente link https://www.oracle.com/technetwork/java/javase/downloads/jre8-downloads2133155.html del sito ufficiale della Oracle scaricare la JVM versione 1.8.192 (o successive), specifica per l’ambiente sul quale deve essere installato installare la JVM scaricata collegarsi alla pagina del sito dell’Agenzia delle Entrate in cui è pubblicato il software di compilazione che si intende utilizzare off-line ed eseguirlo, selezionando l’apposito link a questo punto è ripristinato il corretto funzionamento, anche in modalità off-line

Fatturazione Elettronica include il servizio di conservazione a norma di fatture inviate, ricevute, comunicazioni finanziarie e delle notifiche provenienti da SdI per la durata del contratto.

La funzionalità di conservazione è automatica e trasparente per il cliente che potrà visualizzare, scaricare ed esibire la documentazione conservata attraverso il Pannello di gestione del servizio. Nel caso in cui il servizio di Fatturazione Elettronica non sia rinnovato nei successivi 60 giorni è accessibile con limitazioni: è possibile effettuare solo operazioni di consultazione e recupero dei documenti presenti, scaricando le fatture già inviate. Superati i 60 giorni dalla scadenza il servizio non sarà più accessibile, i dati contenuti saranno cancellati e quindi non potranno essere più recuperati o consultati.

Non hai la firma digitale , Spid, pec, vuoi altre info ? clicca qui

Niente avrai una doppia conservazione

Loro sono gia’ accreditati in ade per fare l’intermediario, non credo serva altro

Sì, il servizio può essere utilizzato anche da chi ha già un proprio gestionale. Fatturazione Elettronica permette infatti di caricare e inviare al Sistema di Interscambio fatture in formato xml.

Non hai la firma digitale , Spid, pec, vuoi altre info ? clicca qui

Deve avere partita iva diversa dalla tua. Potresti per un atto di cortesia, contattare l’emittente per fargli sapere dell’errore che ha commesso e cancella poi la pec ricevuta (non hai titolo a trattare dati di altri).

Singolarmente o con il download massivo dal sito dell’Agenzie delle Entrate. Viene generato un file zip contenente i file fattura e metadati SINGOLI . Quindi l’importazione massiva dal gestionale NON è un problema

ll programma dell’AdE permette di stampare un documento cartaceo oltre ad emettere la FE. E così tutti i sistemi di fatturazione che ho visto.

Come stabilito dall’art. 1 del d.Lgs. n. 127/15, l’operatore IVA residente o stabilito è obbligato ad emettere la fattura elettronica anche nei rapporti con i consumatori finali (B2C) e a consegnare agli stessi una copia della fattura elettronica emessa, in formato analogico o elettronico, salvo che il cliente non rinunci ad avere tale copia. Inoltre si sottolinea che, tanto i consumatori finali persone fisiche quanto gli operatori che rientrano nel regime forfettario o di vantaggio, quanto i condomini e gli enti non commerciali, possono sempre decidere di ricevere le fatture elettroniche emesse dai loro fornitori comunicando a questi ultimi, ad esempio, un indirizzo PEC (sempre per il tramite del Sistema di Interscambio). Gli operatori che rientrano nel regime di vantaggio o nel regime forfettario e gli operatori identificati (anche attraverso rappresentante fiscale) in Italia non hanno, invece, l’obbligo di emettere le fatture elettroniche; tali soggetti non hanno neppure l’obbligo di conservare elettronicamente quelle ricevute nel caso in cui il soggetto non comunichi al cedente/prestatore la PEC ovvero un codice destinatario con cui ricevere le fatture elettroniche.

Il SdI consegna la fattura all’indirizzo telematico (PEC o codice destinatario) riportato nella fattura stessa: pertanto, nel caso di fattura emessa dal cessionario/committente per conto del cedente/prestatore, qualora nella fattura elettronica sia riportato l’indirizzo telematico del cedente/prestatore, il SdI consegnerà a tale indirizzo la fattura, salvo il caso in cui il cessionario/committente abbia utilizzato il servizio di registrazione presente nel portale Fatture e Corrispettivi.

Il provvedimento del 30 aprile 2018 e le relative specifiche tecniche ammettono certamente la possibilità di utilizzare più “indirizzi telematici”, quindi anche più PEC, anche diverse da quella legale registrata in INIPEC (indice nazionale degli indirizzi di posta elettronica certificata – www.inipec.gov.it). Peraltro, l’operatore IVA residente o stabilito può scegliere anche di trasmettere e/o ricevere le sue fatture attraverso l’indirizzo telematico (es. PEC) del suo intermediario o di un soggetto terzo che offre servizi di trasmissione e ricezione delle fatture elettroniche, senza necessità di comunicare alcuna “delega” in tal senso all’Agenzia delle entrate. Il Sistema di Interscambio, come un postino, si limita a recapitare le fatture elettroniche all’indirizzo telematico (es. PEC) che troverà riportato nella fattura elettronica salvo che l’operatore IVA che appare in fattura come cessionario/committente non abbia preventivamente “registrato” nel portale “Fatture e Corrispettivi” l’indirizzo telematico (PEC o codice destinatario) dove intende ricevere di default tutte le fatture elettroniche trasmesse dai suoi fornitori. Per maggiori chiarimenti si rimanda alla guida sulla fatturazione elettronica pubblicata nell’area tematica della home page del sito dell’Agenzia delle entrate.

Per quanto riguarda le operazioni in reverse charge bisogna fare una distinzione di base. Per gli acquisti intracomunitari e per gli acquisti di servizi extracomunitari, l’operatore IVA residente o stabilito in Italia sarà tenuto ad effettuare l’adempimento della comunicazione dei dati delle fatture d’acquisto ai sensi dell’art. 1, comma 3bis, del d.Lgs. n. 127/15. Per gli acquisti interni per i quali l’operatore IVA italiano riceve una fattura elettronica riportante la natura “N6” in quanto l’operazione è effettuata in regime di inversione contabile, ai sensi dell’articolo 17 del d.P.R. n. 633/72, l’adempimento contabile previsto dalle disposizioni normative in vigore prevede una “integrazione” della fattura ricevuta con l’aliquota e l’imposta dovuta e la conseguente registrazione della stessa ai sensi degli articoli 23 e 25 del d.P.R. n. 633/72. Al fine di rispettare il dettato normativo, l’Agenzia ha già chiarito con la circolare 13/E del 2 luglio 2018 che una modalità alternativa all’integrazione della fattura possa essere la predisposizione di un altro documento, da allegare al file della fattura in questione, contenente sia i dati necessari per l’integrazione sia gli estremi della stessa. Al riguardo, si evidenzia che tale documento – che per consuetudine viene chiamato “autofattura” poiché contiene i dati tipici di una fattura e, in particolare, l’identificativo IVA dell’operatore che effettua l’integrazione sia nel campo del cedente/prestatore che in quello del cessionario/committente – può essere inviato al Sistema di Interscambio e, qualora l’operatore usufruisca del servizio gratuito di conservazione elettronica offerto dall’Agenzia delle entrate, il documento verrà portato automaticamente in conservazione.

Si, le fatture emesse per omaggi vanno emesse come fatture elettroniche e inviate al Sistema d’interscambio.

L’articolo 1, comma 3bis, del d.Lgs. n. 127/15 stabilisce un obbligo di comunicazione dei dati delle sole fatture relative ad operazioni transfrontaliere, cioè quelle da o verso soggetti non residenti o non stabiliti nel territorio dello Stato; inoltre la legge di Bilancio 2018 ha abrogato l’art. 21 del d.l. n. 78/2010 con riferimento alle operazioni di cessione di beni e prestazioni di servizi effettuate a partire dal 1° gennaio 2019 (c.d. “nuovo spesometro”). Conseguentemente, per le fatture ricevute da un soggetto passivo IVA che rientra nel regime forfettario o di vantaggio a partire dal 1° gennaio 2019 non sussisterà più l’obbligo di comunicazione “spesometro”.

Si, le fatture relative a passaggi interni devono essere fatture elettroniche inviate al SdI.

- Carte carburanti delle compagnie o multi compagnia (DKV o UTA Edenred).

App Enistation Partita IVA

Varie app (Mi Fatturo, Auxilia, etc) utilizzate tipicamente da pompe bianche). - App di Autogrill per i benzinai gestiti da loro

- Fattura1click gestisce oltre ad Eni, almeno da me in zona Padova:

– TotalErg

– Tamoil

– San Marco Petroli

– Major

– Tanzi Petroli -Q8 - Le possibilità e le soluzioni sono molteplici. Ogni gestore avrà messo a punto la sua in base alla propria organizzazione contabile/informatica e sulla base di quanto la compagnia gli ha imposto!

Per le operazioni effettuate nei confronti dei soggetti “non residenti identificati in Italia” (tramite identificazione diretta ovvero rappresentante fiscale), i soggetti passivi IVA residenti e stabiliti in Italia hanno l’obbligo, dal 1° gennaio 2019, di emettere le fatture elettroniche via SdI oppure di effettuare la “comunicazione dei dati delle fatture” ai sensi del comma 3bis dell’art. 1 del d.Lgs. n. 127/15. Qualora l’operatore IVA residente o stabilito decida di emettere la fattura elettronica nei confronti dell’operatore IVA identificato, riportando in fattura il numero di partita IVA italiano di quest’ultimo, sarà possibile inviare al SdI il file della fattura inserendo il valore predefinito “0000000” nel campo “codice destinatario” della fattura elettronica, salvo che il cliente non gli comunichi uno specifico indirizzo telematico (PEC o codice destinatario). Per quanto riguarda il soggetto identificato in Italia, lo stesso non è obbligato ad emettere o ricevere le fatture elettroniche.

Le due ipotesi vanno distinte. Nel caso in cui la fattura elettronica riporti un numero di partita IVA ovvero un codice fiscale del cessionario/committente inesistente in Anagrafe Tributaria, il SdI scarta la fattura in quanto la stessa non è conforme alle prescrizioni dell’articolo 21 del d.P.R. n. 633/72. Nel caso in cui la fattura elettronica riporti un numero di partita IVA cessata ovvero un codice fiscale di un soggetto deceduto ma entrambi esistenti in Anagrafe Tributaria, il SdI non scarta la fattura e la stessa sarà correttamente emessa ai fini fiscali: in tali situazioni l’Agenzia delle entrate potrà eventualmente effettuare controlli successivi per riscontrare la veridicità dell’operazione.

L’introduzione dell’obbligo di fatturazione elettronica non ha introdotto disposizioni riguardanti il “rifiuto” di una fattura. Pertanto, nel caso in esempio, il cessionario che riceva una fattura per una partita di merce mai ricevuta potrà rifiutarla o contestarla comunicando direttamente con il cedente (es. via email, telefono ecc.): non è possibile veicolare alcun tipo di comunicazione di rifiuto o contestazione attraverso il canale del SdI.

No, il formato xml non permette di inserire il logo. Ma puoi sempre inviare la copia cortesia cartacea con il tuo logo. Diversi software di Fe permettono di farlo.

- E’ un problema commerciale conseguente alle nuove regole, non si può risolvere se non consentono l’invio successivo alla data di emissione, cosa che cmq ora è possibile per i primi mesi, c’è una regola di non sanzione fino a giugno o settembre se mensile. Alternativa cambiare le condizioni contrattuali.

- fino al 30/6 o 30/9 per i mensili si può trasmettere in data successiva a quella riportata in fattura. Ma dal 1/7 ci sono 10 giorni per la trasmissione e la data fattura deve coincidere con la data trasmissione riportando la data operazione nel corpo fattura. Per i pagamenti dovrebbero essere modificati i termini: 30 gg data fattura f.m. potrebbe diventare 30 gg data operazione f.m.

All’interno del Pannello di gestione troverai un’apposita sezione per la loro gestione. Sarà sufficiente caricare il file firmato digitalmente e il sistema gestirà tutto il processo automaticamente: invio a SDI, gestione delle notifiche e conservazione sostitutiva dei dati inviati.

Infine, le fatture scartate o rifiutate da Sistema di Interscambio, potranno essere corrette e inviate nuovamente.

Per quanto riguarda le operazioni in reverse charge bisogna fare una distinzione di base. Per gli acquisti intracomunitari e per gli acquisti di servizi extracomunitari, l’operatore IVA residente o stabilito in Italia sarà tenuto ad effettuare l’adempimento della comunicazione dei dati delle fatture d’acquisto ai sensi dell’art. 1, comma 3bis, del d.Lgs. n. 127/15. Per gli acquisti interni per i quali l’operatore IVA italiano riceve una fattura elettronica riportante la natura “N6” in quanto l’operazione è effettuata in regime di inversione contabile, ai sensi dell’articolo 17 del d.P.R. n. 633/72, l’adempimento contabile previsto dalle disposizioni normative in vigore prevede una “integrazione” della fattura ricevuta con l’aliquota e l’imposta dovuta e la conseguente registrazione della stessa ai sensi degli articoli 23 e 25 del d.P.R. n. 633/72. Al fine di rispettare il dettato normativo, l’Agenzia ha già chiarito con la circolare 13/E del 2 luglio 2018 che una modalità alternativa all’integrazione della fattura possa essere la predisposizione di un altro documento, da allegare al file della fattura in questione, contenente sia i dati necessari per l’integrazione sia gli estremi della stessa. Al riguardo, si evidenzia che tale documento – che per consuetudine viene chiamato “autofattura” poiché contiene i dati tipici di una fattura e, in particolare, l’identificativo IVA dell’operatore che effettua l’integrazione sia nel campo del cedente/prestatore che in quello del cessionario/committente – può essere inviato al Sistema di Interscambio e, qualora l’operatore usufruisca del servizio gratuito di conservazione elettronica offerto dall’Agenzia delle entrate, il documento verrà portato automaticamente in conservazione.

Fattura di cortesia. L’originale del presente documento è stato emesso in formato elettronico a norma di legge e sarà disponibile presso il proprio cassetto fiscale dell’ Agenzie delle entrate.

Se non hai ancora l’accesso al tuo cassetto fiscale, clicca qui.

L’articolo 1, comma 3, del d.Lgs. n. 127 del 2015 ha stabilito che per le cessioni di beni e le prestazioni di servizi effettuate tra soggetti residenti o stabiliti nel territorio dello Stato, e per le relative variazioni, sono emesse esclusivamente fatture elettroniche utilizzando il Sistema di Interscambio. Conseguentemente, coloro che ancora utilizzano la “fattura-ricevuta”, dovranno emettere esclusivamente fatture elettroniche via SdI. I predetti stampati fiscali potranno essere utilizzati eventualmente solo dagli operatori esonerati dall’obbligo di fatturazione elettronica sempre ai sensi dell’articolo 1, comma 3, del d.Lgs. n. 127/15.

No. Sulla copia di cortesia si scrive la seguente dicitura marca bollo posta sull originale

Tutte le software house accreditate all’Ade ricevono un codice destinatario che sarà lo stesso per tutti gl utilizzatori del loro software. Quindi Aruba ha il suo, teamsystem anche, WolterKluwers pure e i relativi utilizzatori avranno lo stesso codice. Però abbinato alla fattura, anche se in teoria il Sdi questo procedimento non lo segue, identifica il cliente

L’articolo 14 del decreto legge n. 119 del 23 ottobre scorso –– ha introdotto una modifica all’articolo 1, comma 1, del d.P.R. n. 100 del 1998, stabilendo che entro il giorno 16 di ciascun mese può essere esercitato il diritto alla detrazione dell’imposta relativa ai documenti di acquisto ricevuti e annotati entro il 15 del mese successivo a quello di effettuazione dell’operazione, fatta eccezione per i documenti di acquisto relativi ad operazioni effettuate nell’anno precedente. Pertanto, ad esempio, per una fattura elettronica di acquisto che riporta la data del 30 gennaio 2019 ed è ricevuta attraverso il SdI il giorno 1 febbraio 2019, potrà essere esercitato il diritto alla detrazione dell’imposta con riferimento al mese di gennaio.

La firma digitale è obbligatoria solo verso le PA. Quindi è facoltativo verso il b2b

Contattare il fornito, fare nota di credito e nuova fattura

Tutti i fornitori di energia e acqua e gas inviano il PDF di cortesia, e al AdE con il codice 0000000, poi AdE ti recapita dove hai segnato o sulla PEC o al codice Destinatario.

Attento che da quando ricevi quella in PDF per la consegna della FE può passare 5 giorni che il tempo che AdE ha per la consegna.

e se non ho ancora comunicato ne la pec ne il codice destinatario all’ufficio delle Entrate?

Ti arriva nel cassetto fiscale

Le disposizioni relative all’obbligo di comunicazione dei modelli INTRA, relativi agli acquisti di beni e servizi intracomunitari, sono state modificate nel corso del 2017. Dal 1° gennaio 2018 è previsto che: l’obbligo di comunicazione mensile dei modelli INTRA 2bis resta in capo – ai soli fini statistici – ai soggetti passivi che hanno effettuato acquisti di beni intracomunitari per importi trimestrali pari o superiori a 200.000 euro; l’obbligo di comunicazione mensile dei modelli INTRA 2quater resta in capo – ai soli fini statistici – ai soggetti passivi che hanno effettuato acquisti di servizi intracomunitari per importi trimestrali pari o superiori a 100.000 euro. Tale semplificazione resta in vigore anche dal 1° gennaio 2019. Si rimanda al Provvedimento del 25 settembre 2017 per maggiori approfondimenti.

La fattura emessa nei confronti di un esportatore abituale deve contenere, ai fini IVA, il numero della lettera d’intento. Si ritiene che l’informazione possa essere inserita utilizzando uno dei campi facoltativi relativi ai dati generali della fattura che le specifiche tecniche lasciano a disposizione dei contribuenti, ad esempio nel campo “Causale”. Se si utilizza una delle procedure gratuite (procedura web, App o stand alone) messe a disposizione dall’Agenzia delle entrate, questo campo è selezionabile (e quindi valorizzabile) nel menù “Altri dati” della sezione “Dati della fattura” come riportato nell’immagine seguente:

Autofattura come denuncia

Nel caso in cui non abbia ricevuto una fattura imponibile IVA entro 4 mesi dall’avvenuto trasferimento dei beni o prestazione del servizio, è necessario che emetta tu stesso la fattura includendo tutti i dati rilevanti.

In questo modo, pur non avendo ricevuto regolare fattura dal tuo fornitore, puoi regolare i conti e tenere la fatturazione precisa e ordinata

Per le operazioni fuori campo di applicazione dell’IVA (ad esempio, le operazioni cosiddette “monofase” di cui all’art. 74 del d.P.R. n. 633/72), le disposizioni di legge stabiliscono che l’operatore non è tenuto ad emettere una fattura. Tali disposizioni non sono state modificate con l’introduzione della fatturazione elettronica, pertanto l’operatore non sarà obbligato ad emettere fattura elettronica. Per completezza, tuttavia, si evidenzia che le regole tecniche stabilite dal provvedimento del Direttore dell’Agenzia delle entrate del 30 aprile 2018 consentono di gestire l’emissione e la ricezione via SdI anche di fatture elettroniche “fuori campo IVA” con il formato XML: pertanto, qualora l’operatore decida di emettere una fattura per certificare le predette operazioni, dovrà emetterla elettronicamente via SdI utilizzando il formato XML. In tale ultimo caso, il “codice natura” da utilizzare per rappresentare tali operazioni è “N2”.

In questo caso, le fatture destinate a te, verranno recapitate all’indirizzo telematico che hai indicato in fase di registrazione all’Agenzia delle Entrate. Ad esempio, se hai fornito un indirizzo PEC, riceverai le fatture elettroniche a quell’indirizzo, indipendentemente da ciò che l’emittente ha indicato tra i dati destinatario della fattura elettronica.

Non hai la firma digitale , Spid, pec, vuoi altre info ? clicca qui

Semplificata per importi fino a €100 Iva compresa

- FE : fatturazione elettronica

- Codice destinatario : ll Codice Destinatario

- PA : Pubblica Amministrazione

- B2B : Business to business

- B2c : Business to consumer

- B2G : Business to Government,

- Sdi : Sistema di interscambio

- Sh : Software house

- Ade : Agenzia delle entrate

- Pec : Posta elettronica certificata

- DNi : numero identificativo Carta identità Spagna

- XML : eXtensible Markup Language

- PdF: Portable Document Format

- Iva : Imposta sul valore aggiunto

Inviate altri termini dal modulo a piè di pagina così lo aggiorniamo. Grazie

L’articolo 34, comma 6, del d.P.R. n. 633 del 1972 prevede, in caso di superamento del limite dei 7.000 euro di volume d’affari annuo, la cessazione del regime speciale dal periodo d’imposta successivo, a condizione che non sia superato il limite di un terzo delle cessioni di beni diversi da quelli cui si applica il regime speciale di cui al comma 1 del medesimo art. 34. In tale ultimo caso occorre, invece, annotare tutte le fatture emesse e ricevute in apposito registro. In nessun caso, tuttavia, muta in corso d’anno il regime IVA applicabile ai prodotti agricoli, di cui alla Tab. A, parte I, del d.P.R. n. 633 del 1972, che rimangono soggetti alla c.d. aliquota di compensazione, mentre alle cessioni di prodotti diversi si applica l’aliquota IVA propria del bene. Peraltro, atteso che le “autofatture” emesse dai committenti/cessionari e le fatture di acquisto dei soggetti in parola transitano comunque dal Sistema di Interscambio, si ritiene che nessuna ulteriore emissione di fattura debba essere effettuata dagli operatori agricoli che fuoriescono dal regime speciale.

È compresa fino a quando hai l’abbonamento! Ma ti conviene attivare anche quella dell’agenzia delle entrate

Contabitalia offre servizi digitali a professionisti, aziende e privati